苯乙烯价格走势图(最新总结一年的苯乙烯行情走势)

苯乙烯价格走势图(最新总结一年的苯乙烯行情走势)

观点小结

2021年是苯乙烯重新定位的一年,大量投产使得苯乙烯生产利润被瓜分。而2022年苯乙烯全产业链的疯狂投产,将带来整个产业链利润的重新分配,成本支撑的有效性也将迎来挑战。

供给将会更加宽松,2021年部分装置推迟投产再加上2022年原计划大批装置,2022年有效产能增速创下新高。这部分产能具有技术或者成本上的优势,比现有产能更加坚挺。预计现有产能边际范围将扩大,但整体供应将增加。

2022年下游产品大量新装置投产,苯乙烯需求迎来好转。但终端消费反应暂不确定,产能兑现与否也难以预测。下游装置所需建设时间较短,开停机成本低。如果终端给出消极反馈,那么下游装置可能会改变投产计划或者及时停车,这将削弱对苯乙烯需求。

纯苯支撑已有减弱迹象,主要压力来自于产量和进口同时提升。苯乙烯方面的需求减弱也给纯苯带来压力,后续苯乙烯新产能如期释放后,该压力将有所减弱。2022年进口仍然是纯苯的边际量,纯苯方面支撑强度很大程度上取决于全球整体供需结构。

出口机会将为苯乙烯产业格局带来转机,但幅度有限。在海外供给未见减弱、下游少有新增装置投产的情况下,苯乙烯实现大量出口的可能性较为渺小。

风险提示:原油及石脑油价格波动;装置投产变动;政策影响

数据来源:天风期货研究所

2021年行情回顾

行情回顾

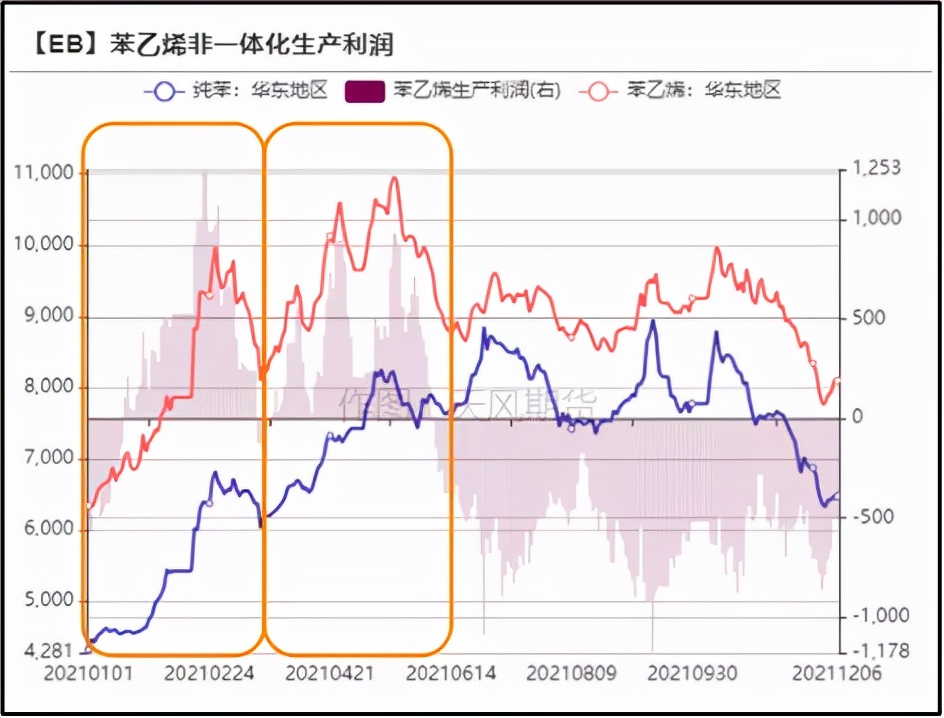

2021年苯乙烯总体呈BACK结构,新装置持续投产造成弱预期,加上全年整体库存偏低,远期持续贴水。可以将年内苯乙烯价格波动大致分为以下四个周期。在第一轮价格周期中,海外苯乙烯价格拉涨国内价格,美国装置受到寒潮影响大批关停,欧洲和中东装置同时检修,全球苯乙烯供应紧张。后期受国内新装置投产影响,国内供给宽松,价格下降。 在第二轮价格周期中,前期海外装置检修影响国内供应,月度净进口量最低到1万吨,国内供应紧张带来新一轮价格上涨。第二波新装置投产给供应带来新增量,拉低苯乙烯价格。

数据来源:卓创,天风期货研究所

产业格局展望

苯乙烯未来投产增速不减

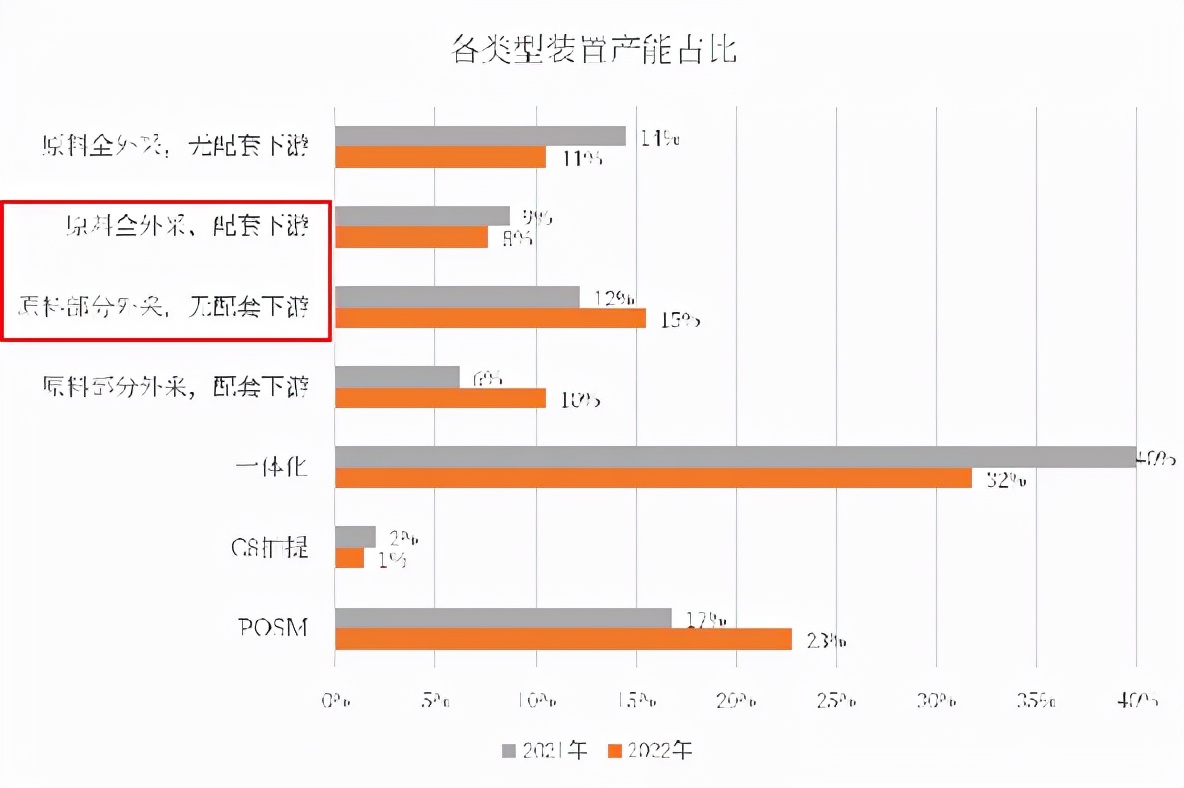

2022年苯乙烯有效产能增速继续超过下游,苯乙烯及下游有效产能增速将达到近年来最高值。苯乙烯有效产能将达到1948万吨,同比上升26%,三大下游EPS、PS和ABS有效产能折算到苯乙烯消耗总计1662万吨,同比上升18%。 预计2022年苯乙烯及其下游产品供给都将走向宽松。苯乙烯产能投放进度自2020年以来大幅领先于下游,明年该趋势持续,苯乙烯供需结构偏宽松。同时,2022年将迎来下游产品大量投产,预计接下来两年下游有效产能增速均接近20%,下游产品也面临供给宽松的局面。

数据来源:天风期货研究所

下游产品利润下滑空间较大

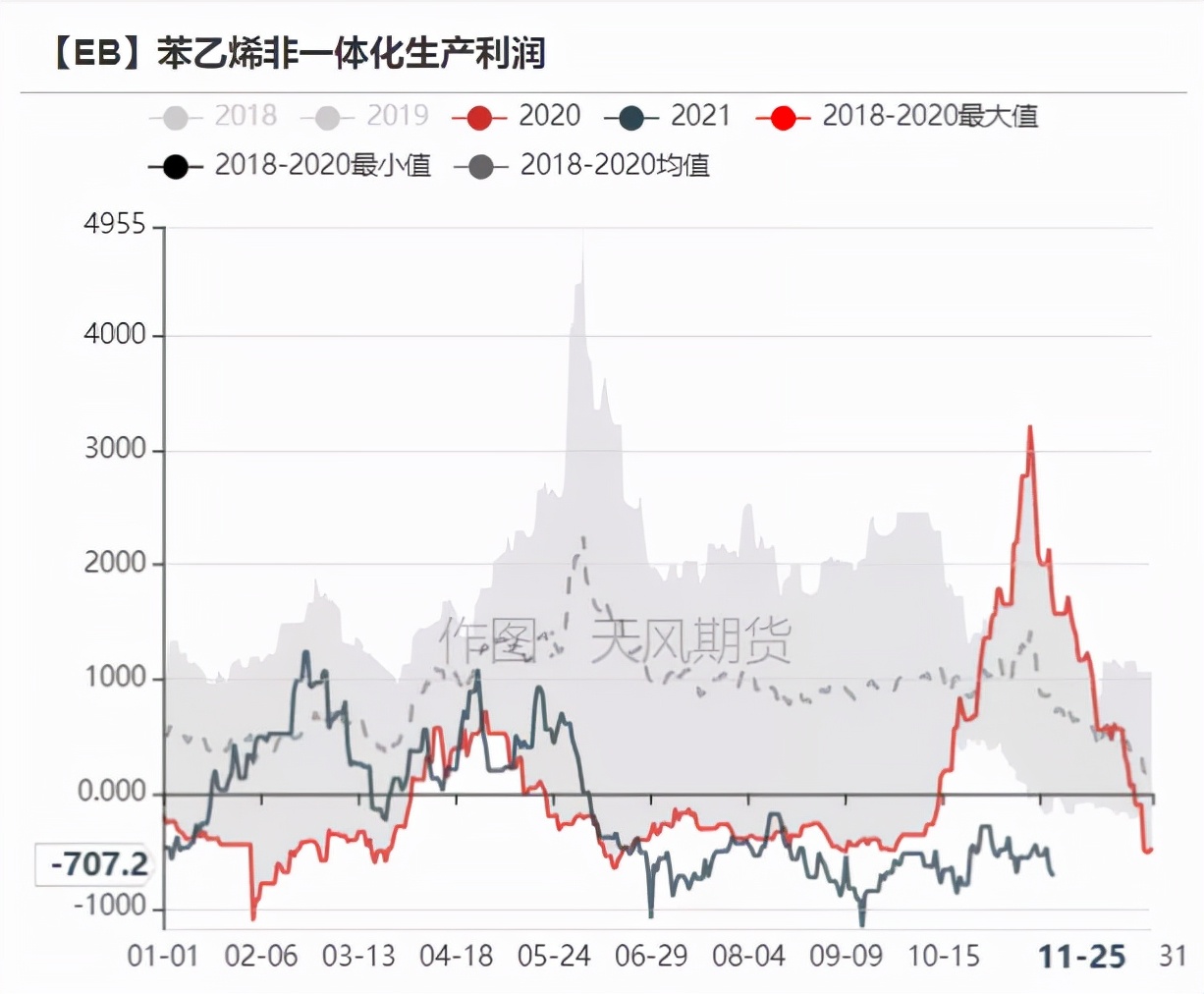

后**阶段,由于我国经济恢复速度快于海外,内需及出口同时拉动终端消费,三大下游产品整体利润向好。 2022年下游增速将迎来历史高位,下游产品利润重心也会出现下滑情况,且下滑空间较大。预计下游产品利润为产业链中下滑幅度最大的。 整体来看,苯乙烯全产业链利润整体下滑,主要原因是全产业链产品大幅投产,而终端未出现明显利好。苯乙烯生产利润已下降至低点,后续下滑幅度有限。

数据来源:天风期货研究所

三大下游开工下滑

2020下半年以及2021年,受益于**缓解带来的需求回归和出口机会,三大下游开工率均处于较高位置。 2022年三大下游有效产能均为高增速,PS和ABS增速超过20%,EPS增速达到9%,都是近年来高点。 2022年大量产能释放后,利润下降预计会带来开工率的下降。三大下游中EPS投产较少,下降幅度小于PS和ABS。

数据来源:国家统计局,天风期货研究所

成本支撑依旧有效

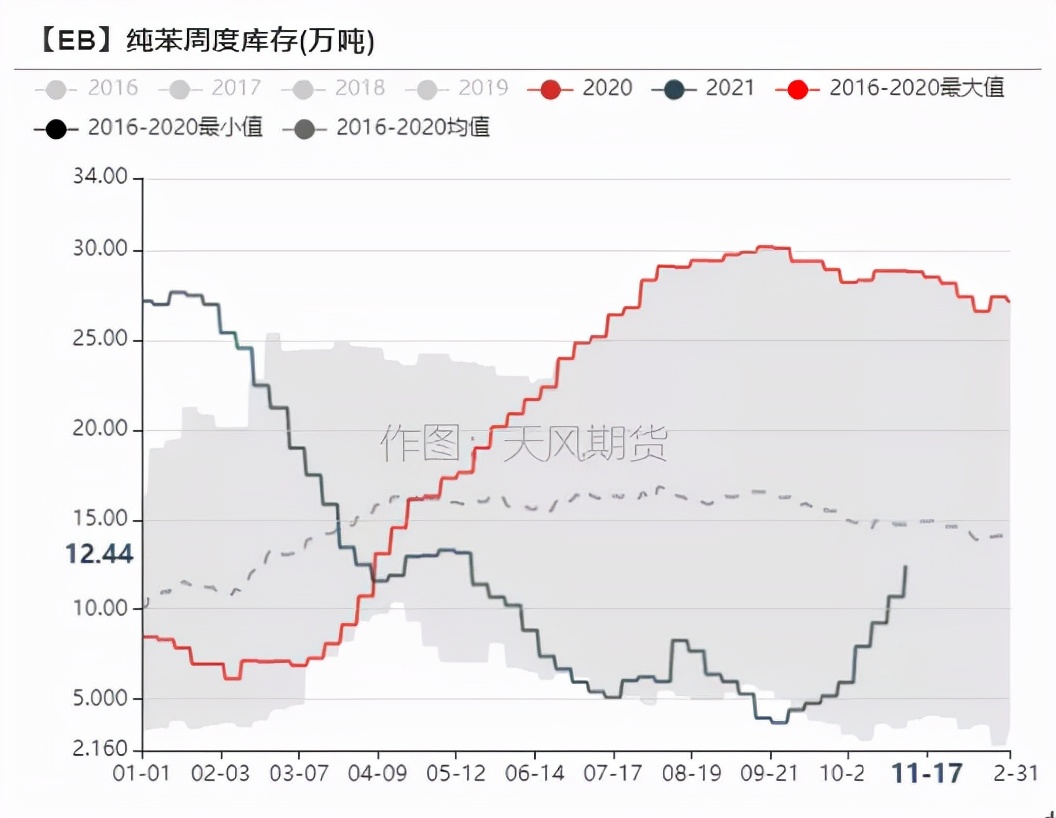

2021年下半年,由于纯苯及苯乙烯供需结构分化,苯乙烯开始走成本定价逻辑,具体体现在苯乙烯-纯苯价差在一定范围内波动,明年该逻辑的有效性有待验证。 从平衡表来看,2022年纯苯呈现供小于需的状态,但整体紧张局面较2021年有所缓解。如果新增装置如期投产,纯苯仍然会对苯乙烯形成支撑。 2022年净进口量持续上升,国内纯苯缺口需要靠进口来补足。纯苯对外依存度价高,进口价格是其边际价格,后续需密切关注纯苯进口利润。当进口利润降为负值时,纯苯进口量将下降,从而导致供需紧张,最终修复进口利润。库存处于低位时,这个逻辑会更加明显。

数据来源:卓创,天风期货研究所

2022年平衡表

年度平衡表

供给方面,2022年苯乙烯产量达到1500万吨,净进口84万吨,总供给上升14%。需求方面,2022年总需求量达到1575万吨,同比上升13%。全年预计整体供给宽松。 出口方面,欧洲及北美价格较高,出口窗口有打开空间。且目前已有厂商及贸易商成功出口苯乙烯,明年出口或将成为常态化。但从产能投放角度来看,欧美地区供应稳定,下游增速缓慢,仅有一套EPS装置预计于2022年投产,苯乙烯出口空间有限。

数据来源:卓创,天风期货研究所

月度平衡表

2022年整体开工率假设:年初开工率为2021年现有开工率线性外推。 苯乙烯年初开工率为按计划进行检修,加上现有利润敏感的装置全部停车。后续受利润影响,边际装置范围扩大,开工率随装置新投产下降。 三大下游装置开停机成本低,负荷比较灵活。EPS1、2月份会受到季节性影响,下游厂商春节期间有休假计划。PS和ABS有新装置投产后,开工率相应下降。

-

- 20万左右拉风敞篷跑车推荐(敞篷车20万以下有哪些)

-

2023-04-11 18:33:35

-

- 已完成的玄幻小说排行榜(4本最新人气高评分小说推荐)

-

2023-04-11 18:31:32

-

- 鲨鱼皮泳衣被禁的原因(揭秘!为什么鲨鱼皮泳衣游得更快)

-

2023-04-11 18:29:28

-

- 永久免费云储存空间(真正免费不限速的云盘来了)

-

2023-04-11 18:27:24

-

- 克里米亚到底是乌克兰的还是俄罗斯的(现在属于哪个国家)

-

2023-04-11 18:25:21

-

- 硬汉普京真实身高多少(1米7普京握手2米武契奇,刻意保持距离)

-

2023-04-11 18:23:17

-

- 纽约时报畅销书排行榜(亚马逊百万册畅销图书)

-

2023-04-11 18:21:14

-

- 年货节是几月几号(2022年年货节是什么时候)

-

2023-04-11 18:19:10

-

- 10部必看的欧美经典恐怖片(欧美恐怖片推荐)

-

2023-04-11 18:17:07

-

- 萨德事件是什么意思什么时候开始的(萨德的事件最后怎样了)

-

2023-04-11 18:15:03

-

- happy birthday是什么意思(生日快乐用英文怎么说)

-

2023-04-11 18:12:59

-

- 麦玲玲说大s面相(大s面相克夫还是旺夫)

-

2023-04-11 18:10:56

-

- 工伤骨折赔偿标准一览表(最新!2022版工伤赔偿标准及计算方法)

-

2023-04-11 18:08:52

-

- 高夫护肤品怎么样(男士护肤品哪个牌子好)

-

2023-04-11 18:06:49

-

- lv皮带必买8款男士品牌(皮带有些什么品牌)

-

2023-04-11 18:04:45

-

- 小李子陪跑22年终获奥斯卡(小李子奥斯卡影帝是哪一年)

-

2023-04-11 18:02:42

-

- 川汽野马博骏正式上市(川汽野马汽车报价及图片)

-

2023-04-11 18:00:38

-

- javascriptjavascript学生一学就会(6分钟看懂学习JavaScript的六大步骤)

-

2023-04-11 17:58:35

-

- Mac版是什么意思(你可能对Mac有误解)

-

2023-04-11 17:56:31

-

- ufo是什么意思(UFO长什么样子的真实照片)

-

2023-04-11 17:54:27

惠存是什么意思谦称还是敬称(一文搞懂惠存的正确用法)

惠存是什么意思谦称还是敬称(一文搞懂惠存的正确用法)